LA COMMISSION MUNICIPALE CÉLÈBRE SES 90 ANS D'EXPERTISE ET D'ENGAGEMENT DANS LE MILIEU MUNICIPAL

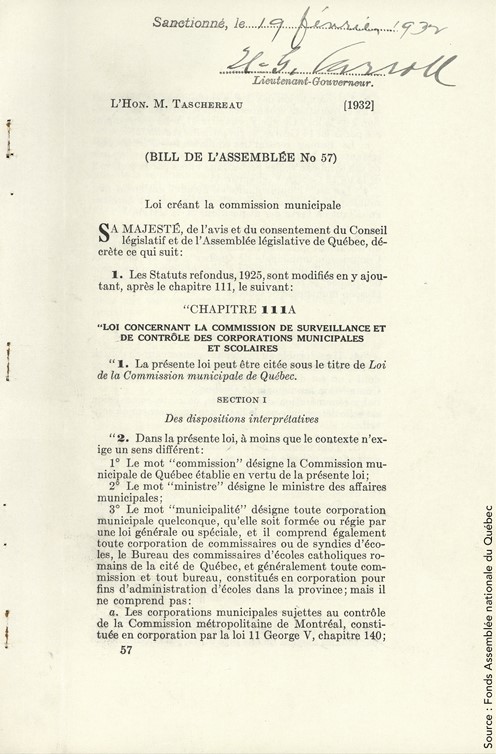

Le 19 février 1932, la Loi créant la Commission municipale a été sanctionnée et c’est dans le contexte de la crise économique des années 30, à une époque où la charge financière pesait lourd sur les municipalités que la Commission municipale a vu le jour.

Évoluant au rythme de la transformation de la société québécoise, la Commission municipale n’a jamais cessé de faire preuve d’innovation et d’adaptation aux réalités changeantes du milieu municipal.

Son évolution est encore plus marquante depuis les dernières années durant lesquelles deux projets de loi majeurs ont été adoptés : le Projet de loi no 155 (2018, chapitre 8), sanctionné en avril 2018, et plus récemment encore, le Projet de loi no 49 (2021, chapitre 31), sanctionné en novembre 2021.

Le législateur a choisi de confier de nouvelles responsabilités et des nouveaux pouvoirs à la Commission exerçant, selon le contexte dans lequel elle intervient, la fonction de tribunal administratif, d’organisme de vérification, de médiateur, d’arbitre, d’administrateur, d’enquêteur ou de conseiller.

À la suite des modifications apportées à l'immeuble, par exemple, une construction, un agrandissement ou un changement de propriétaire, la municipalité expédie un avis de modification du rôle au propriétaire ou à l'occupant inscrit au rôle d'évaluation. La municipalité informe ainsi le propriétaire ou l'occupant des changements qu'elle a apportés au rôle. On pourra notamment lire sur l'avis le nom du nouveau propriétaire ou la nouvelle valeur de l'immeuble à la suite d'une construction.

Le ministre de la Justice tient le Registre des commissaires à l’assermentation, dans lequel figure le nom des personnes qu’il a désignées pour faire prêter serment. Vous pouvez consulter le registre des commissaires à l'assermentation à l'adresse suivante : assermentation.justice.gouv.qc.ca

Services Québec offre le service d’assermentation dans plusieurs de ses bureaux. Pour plus d’information, vous pouvez consulter le site gouv.qc.ca/portail/quebec/servicesquebec

Il est obligatoire de vous faire assermenter, sinon votre demande sera incomplète.

La seule personne qui peut demander l’exemption des taxes municipales est celle qui paie les taxes directement à la municipalité.

Le compte de taxes de la municipalité doit être au nom de votre organisme. Si le compte de taxes est au nom d’une autre personne, vous ne pouvez pas demander d’exemption de taxes.

Activité ponctuelle qui permet de prévenir, d’identifier et parfois de corriger les situations de dépassement ou de mauvaise utilisation des ressources financières. Ce contrôle est appliqué principalement au moment de l’autorisation de la dépense et au moment de l’autorisation du paiement.

Crédits déterminés en soustrayant de l’ensemble des crédits votés les dépenses payées et à payer de même que les dépenses engagées.

Est la date de délivrance de vos lettres patentes ou de votre acte constitutif. Cette information se trouve généralement sur la page titre ou la dernière page de vos premières lettres patentes ou de votre premier acte constitutif.

Procédure judiciaire utilisée par la Direction du contentieux et des enquêtes de la Commission, le Procureur général du Québec, la municipalité ou un citoyen pour saisir un juge de la Cour supérieure d’une demande visant à faire déclarer un élu municipal incapable provisoirement d’exercer toute fonction liée à sa charge.

Le formulaire doit être signé par un dirigeant de l'organisme.

Seul un dirigeant de l’organisme peut faire la déclaration sous serment prévue au formulaire.

On entend par dirigeant, un membre du conseil d'administration ou une personne occupant une fonction telle que : président, vice-président, secrétaire, trésorier, directeur ou directeur général.

L'immeuble est composé du terrain et des bâtiments qui s'y trouvent. Les personnes habilitées à faire prêter serment sont :

• Les commissaires à l'assermentation

• Les greffiers d'une cour de justice et leur adjoint

• Les avocats et les notaires

• Les maires, les greffiers ou les secrétaires-trésoriers de toutes les municipalités, mais uniquement dans les limites de leur municipalité

• Le secrétaire général, les secrétaires généraux adjoints et les secrétaires adjoints de l'Assemblée nationale

• Les juges de paix

Si vous recevez un compte de votre propriétaire, vous ne pouvez pas demander l’exemption. Ce compte n’est pas un vrai compte de taxes envoyé par la municipalité.

C’est souvent une condition du bail commercial que vous avez signé. La Commission ne peut pas vous exempter d’une condition prévue dans votre bail.

Un immeuble dont le propriétaire est l’État, le gouvernement du Canada, une institution religieuse, une municipalité, une commission scolaire, un collège, une université, un hôpital, un CLSC ou un autre établissement public est automatiquement exempté du paiement des taxes par la Loi sur la fiscalité municipale (article 204 de la LFM). Cependant si cet immeuble est occupé par un OBNL, l'immeuble redevient imposable et il est inscrit au nom de l’OBNL au rôle d’évaluation foncière de la municipalité. L'OBNL doit payer les taxes directement à la municipalité, comme s’il était propriétaire de l’immeuble. L’OBNL doit inscrire la date de son dernier bail. S’il n’y a pas de bail, l’OBNL doit inscrire la date où il a emménagé dans l’immeuble.

Vous devez être un organisme à but non lucratif (OBNL) pour demander une exemption de taxes à la Commission. L’OBNL est créé en application d’une loi. Il a sa propre existence en tant qu’organisme. Un individu ne peut pas demander d’exemption de taxes à la Commission.

Les statuts constitutifs (lettres patentes ou autres) prouvent que l’OBNL a son existence propre. Ils prouvent aussi le but non lucratif. L’OBNL ne doit pas permettre aux membres de faire des profits (remise en argent, ristourne, avantage financier, gain en capital, etc.).

Le NEQ (numéro d’enregistrement au Registre des entreprises prouve que l’OBNL existe présentement. Un OBNL dont l'immatriculation est radiée au Registre des entreprises du Québec ne peut pas demander d'exemption de taxes.

Vous pouvez consulter gratuitement le Registre des entreprises du Québec pour vérifier l’existence de l’OBNL et la loi qui a permis sa création.

Une personne habile à voter est une personne majeure, de citoyenneté canadienne, qui n'est pas en curatelle, qui n'est pas frappée d'aucune incapacité de voter et qui remplit une des deux conditions suivantes :

- Est domiciliée sur le territoire de la municipalité depuis au moins six mois

ou

- Est depuis au moins 12 mois propriétaire d'un immeuble ou l'occupant d'un établissement d'entreprise situé sur le territoire de la municipalité

Un organisme à but non lucratif qui est titulaire d'un droit de propriété. Le propriétaire possède un document (généralement un acte de vente) qui constate la propriété de l'immeuble.

Ces documents prouvent que l’organisme est constitué en personne morale à but non lucratif. Les statuts constitutifs sont différents selon la loi qui régit l’organisme :

Les organismes à but non lucratif sont souvent constitués par lettres patentes sous la Partie III de la Loi sur les compagnies du Québec ou par certificat sous la Loi canadienne sur les organismes à but non lucratif.

Les coopératives sont constituées par des statuts de coopérative en vertu de la Loi sur les coopératives.

D'autres organismes sont constitués en vertu d'une loi privée, par exemple les Chevaliers de Colomb et la Société Saint-Vincent-de-Paul. Ces organismes ont un certificat attestant leur constitution.

Documents égarés ou détruits

Vous pouvez généralement en obtenir un exemplaire en vous adressant à l'autorité qui vous les a délivrés. Il s'agit dans la plupart des cas du Registre des entreprises du Québec.

Activité en continu qui permet d’être vigilant quant à l'utilisation des crédits disponibles. Cette activité est réalisée durant tout le cycle budgétaire et s'appuie sur l’existence de mécanismes d’analyse et de reddition de comptes.

Taxe imposée par une municipalité aux établissements d’entreprise. Le compte de taxes envoyé par un propriétaire au locataire qui doit assumer les taxes municipales en raison d’un bail commercial n’est pas une taxe d’affaires.

Taxes imposées par une municipalité à la personne au nom de qui l’unité d’évaluation est inscrite au rôle d’évaluation foncière.

Les taxes foncières et la taxe d’affaires sont des taxes municipales.

L'acte de naissance

Alors que sévit la crise économique faisant suite au grand krach boursier de 1929, de nombreuses municipalités se retrouvent en difficultés financières. La Commission municipale est alors créée, avec des pouvoirs exclusivement administratifs relatifs au contrôle et à la surveillance des finances des municipalités, des commissions scolaires et des fabriques (approbation des emprunts temporaires et à long terme, tutelle, réorganisation financière, contrôle des ventes à la suite de défaut de paiement des taxes et enquête sur l’administration financière des municipalités).

La Commission ne compte alors que deux membres. En 1933, les engagements de crédits des municipalités sont soumis à l’approbation de la Commission. L’année suivante, la compétence de la Commission est étendue à la Ville de Montréal. La Commission est alors composée de trois membres. Le sous-ministre des Affaires municipales devient membre d’office de la Commission.

Les années 1950-1980

Les greffiers, trésoriers, secrétaires-trésoriers et chefs de police des cités et villes peuvent contester à la Commission une destitution, une suspension ou une réduction de traitement.

En 1962, le sous-ministre des Affaires municipales n’est plus membre d’office de la Commission.

Les municipalités doivent, à partir de 1964, procéder par appel d’offres pour accorder certains contrats et c’est à la Commission de donner son avis au ministre des Affaires municipales lorsqu’une municipalité ne souhaite pas octroyer le contrat au plus bas soumissionnaire.

En 1965, la Commission compte six membres.

Les emprunts des fabriques ne requièrent plus l’approbation de la Commission.

En 1968, le gouvernement peut demander à la Commission de tenir une enquête publique sur tout aspect de l’administration d’une municipalité; il peut aussi mettre cette municipalité sous la tutelle de la Commission pendant l’enquête.

La Commission, à compter de 1970, est composée de dix membres.

Elle acquiert le pouvoir d’administrer les municipalités où le conseil ne peut plus siéger, faute de quorum.

La Commission peut s’adresser à la Cour supérieure, dès 1971, pour mettre sous tutelle une municipalité qui n’est pas en mesure d’administrer les affaires courantes.

La Commission accordera à partir de 1972 les premières exemptions de taxes foncières à certains organismes à but non lucratif. La Régie des eaux est abolie. Ses membres s’ajoutent à ceux de la Commission qui en compte maintenant quinze.

Les années 1980-1990

La Commission n’a plus de compétences concernant les commissions scolaires dès 1982. Les pouvoirs de la Commission nationale de l’aménagement sont transférés à la Commission.

À partir de 1985, la Commission n’approuve plus les emprunts et les engagements de crédits des municipalités. Ces approbations ont été transférées au ministère des Affaires municipales et de l'Habitation du Québec.

La Commission devient, dès 1987, le tribunal administratif en charge d’arbitrer les conflits municipaux. La Commission accorde des exemptions de la taxe d’affaires à certains organismes à but non lucratif. Elle fixe les tarifs à l’égard des lieux d’élimination des déchets lorsqu’il y a conflit et détermine la fin de mandat des élus municipaux dans certaines situations.

Enfin, la Commission peut, dès 1987, destituer un président d’élection.

La Commission tient, à partir de 1989, des audiences publiques à la demande du ministre des Affaires municipales sur :

- le changement de nom d’une municipalité

- la modification d’une demande de constitution d’une municipalité

- une demande de regroupement de municipalités

- la modification d’une demande de regroupement de municipalités

- une demande d’annexion de territoire

- la modification d’une demande d’annexion de territoire

- le redressement des limites territoriales de municipalités.

Le gouvernement peut décréter la tutelle d’une municipalité sans que celle-ci ne fasse l’objet d’une enquête publique.

Les années 1990-2000

La Commission peut imposer, dès 1993, une entente entre deux municipalités concernant la gestion de certaines routes municipales, à la suite du nouveau partage de responsabilités établi entre les municipalités et le gouvernement du Québec par la Loi sur la voirie.

Les fonctionnaires municipaux responsables de l’émission de certains permis et certificats peuvent contester devant la Commission une destitution, une suspension ou une réduction de traitement.

La Commission peut imposer une entente entre deux municipalités concernant l’établissement et la gestion d’un chemin d’hiver sur une étendue d’eau les séparant.

En 2000, la révision des modalités et des critères pour l’exemption des taxes municipales a lieu. La Loi sur la fiscalité municipale en fait désormais mention et la Commission doit réviser toutes les exemptions déjà accordées.

À la demande du ministre des Affaires municipales ou des municipalités locales, la Commission peut réaliser une étude sur l’opportunité des regroupements de territoires municipaux. Le ministre des Affaires municipales peut demander à la Commission de faire une étude pour déterminer le caractère local ou supralocal d’un équipement, d’une infrastructure, d’un service ou d’une activité.

Le recours à la Commission pour contester une destitution, une suspension ou une réduction de traitement est transféré au Bureau du Commissaire général du travail.

La Commission compte alors seize membres.

Les années 2000-2010

La Commission municipale initie la médiation, dès 2002, pour tout conflit municipal qui n’est pas spécialement confié à un autre organisme.

La Commission peut arbitrer, dès 2003, un conflit sur le partage des coûts reliés à la transition à la suite des fusions municipales. L’enregistrement des documents d’urbanisme auprès de la Commission est abrogé.

En 2006, la Commission peut entendre une opposition formulée par une municipalité à l’égard de certains règlements adoptés par le conseil d’agglomération.

En 2007, une municipalité centrale peut demander à la Commission municipale de présenter une requête pour faire déclarer en défaut une municipalité reconstituée qui néglige d’effectuer un paiement.

La Commission peut ordonner le partage de l’utilisation d’une installation d’utilité publique, dès 2008.

La Commission peut arbitrer un conflit concernant une entente sur l’attribution de sommes versées au fonds réservé à la réfection et à l’entretien de certaines voies publiques dont le territoire d’une municipalité comprend le site d’une carrière ou d’une sablière.

La Commission peut, dès 2009, tenir une enquête publique sur l’administration d’organismes municipaux.

Une importance accrue dans le monde municipal

En 2010, la Loi sur l’éthique et la déontologie en matière municipale est adoptée et elle accorde à la Commission la compétence pour enquêter sur la conduite déontologique d’un élu municipal et le sanctionner le cas échéant. Le premier vice-président à l’éthique et la déontologie est nommé.

La Loi sur l’éthique et la déontologie en matière municipale est modifiée en 2015-2016. L’audience est désormais publique. L’audience et la décision reviennent à un seul juge, et non deux.

La Commission peut à nouveau, dès 2010, arbitrer un conflit relatif à la gestion et au partage des coûts d’une voie publique divisée par la limite des territoires de deux municipalités locales.

La Commission peut utiliser ses pouvoirs d’enquête auprès des régies intermunicipales.

2018

En vertu de la Loi modifiant diverses dispositions législatives concernant le domaine municipal et la Société d’habitation du Québec, la Commission municipale du Québec a été mandatée pour réaliser des audits de conformité et de performance dans certaines municipalités et organismes municipaux. À cette fin, est instituée une Vice-présidence à la vérification municipale.

En vertu des modifications législatives de la Loi sur l’éthique et la déontologie en matière municipale (LÉDMM), la Commission acquiert de véritables pouvoirs d’enquêtes en matière d’éthique et de déontologie. Elle peut recevoir des divulgations, requérir des renseignements qu’elle estime nécessaires pour déterminer si un manquement au code d’éthique a été commis par un élu municipal, évaluer si un manquement a été commis et citer l’élu devant la division juridictionnelle de la Commission, examiner les plaintes pour mesures de représailles et soumettre les infractions pénales au Directeur des poursuites criminelles et pénales.

La Direction du contentieux et des enquêtes de la Commission municipale est créée. Le processus de divulgation des renseignements est assoupli et des mesures pour assurer l'anonymat du divulgateur et la protection contre les représailles sont mises en place.

2021

Le projet de loi nº 49 modifiant la Loi sur les élections et les référendums dans les municipalités, la Loi sur l’éthique et la déontologie en matière municipale et diverses dispositions législatives est sanctionné en novembre 2021. Il élargit les capacités d’intervention de la Commission en lui donnant un rôle et des responsabilités accrus pour favoriser une meilleure formation des élus, en rehaussant les standards éthiques et déontologiques qui leur sont applicables et en donnant à la Commission de nouveaux moyens pour réaliser des enquêtes plus complètes et efficaces.

La Commission peut intenter un recours en inhabilité concernant un élu municipal et demander que soit prononcée l’incapacité provisoire d’un l’élu.

Des nouveaux motifs d’inhabilité sont ajoutés à la Loi sur les élections et les référendums dans les municipalités (LERM) notamment pour conduite portant sérieusement atteinte à l’honneur et la dignité de la fonction d’élu.

La notion de civilité a été ajoutée aux valeurs devant être introduites dans le code d’éthique et de déontologie applicables aux élus municipaux. De nouvelles règles déontologiques obligatoires au code sont ajoutées et tous les élus, nouveaux ou membres réélus, doivent suivre une formation en éthique et déontologie dans les six mois de leur élection.

2022

En plus des divulgations relatives à l’éthique et la déontologie des élus municipaux, la Commission municipale traite, depuis le 1er avril 2022, toutes les divulgations relatives aux actes répréhensibles commis dans le milieu municipal, au sein d’un pôle d’enquêtes unique en matière municipale: la Direction des enquêtes et des poursuites en matière municipale (DEPIM).

Une nouvelle obligation est prévue pour le directeur général d’une municipalité qui doit transmettre à la Commission tout renseignement porté à son attention qui pourrait démontrer qu’un acte répréhensible au sens de l’article 4 de la Loi facilitant la divulgation d’actes répréhensibles à l’égard d’un organisme public (LFDAROP) a été commis ou est sur le point de l’être.