Cadeaux : accepter ou refuser ?

Don, marque d’hospitalité et autre avantage [ci-après : cadeau], qu’est-ce que les personnes élues dans le domaine municipal peuvent accepter sans contrevenir à leur code d’éthique et de déontologie ? Lors de l’adoption du Projet de loi 49 en novembre 2021, le législateur a resserré les règles concernant l’acceptation de ces cadeaux et il peut être difficile de s’y retrouver. Nous vous proposons donc de faire un tour d’horizon des principales règles encadrant ce sujet.

Par Me Érika Delisle et Me Dave Tremblay, avocats à la Direction des enquêtes et des poursuites en intégrité municipale à la Commission municipale du Québec

Un cadeau peut avoir différentes fonctions pour la personne qui l’offre. Il peut notamment s’agir d’une marque de reconnaissance envers la personne élue pour l’encourager, le remercier du travail accompli ou encourager sa participation à un événement. Cependant, cette personne peut être mal intentionnée et offrir ce cadeau afin que les titulaires d’une charge publique se sentent redevables envers elle, pour influencer leur prise de décision et ultimement les corrompre1. Peu importe l’intention du donateur, il faut être prudent avant d’accepter un cadeau pour éviter de se mettre dans l’embarras.

Dans l’affaire Hovington2, la Division juridictionnelle de la Commission municipale du Québec (CMQDJ) a rappelé les principes qui soutiennent la réglementation adoptée aux codes d’éthique et de déontologie en matière de conflits d’intérêts dans lesquels sont incluses les règles relatives à l’acceptation des cadeaux :

« Les dispositions relatives aux conflits d’intérêts qu’on retrouve dans les lois ou dans les codes d’éthique ont pour but de placer l’élu dans une situation d’impartialité, pour que les décisions auxquelles il participe soient prises dans l’intérêt public, et non dans son intérêt personnel ou dans l’intérêt d’une autre personne qu’il a avantage à favoriser ».

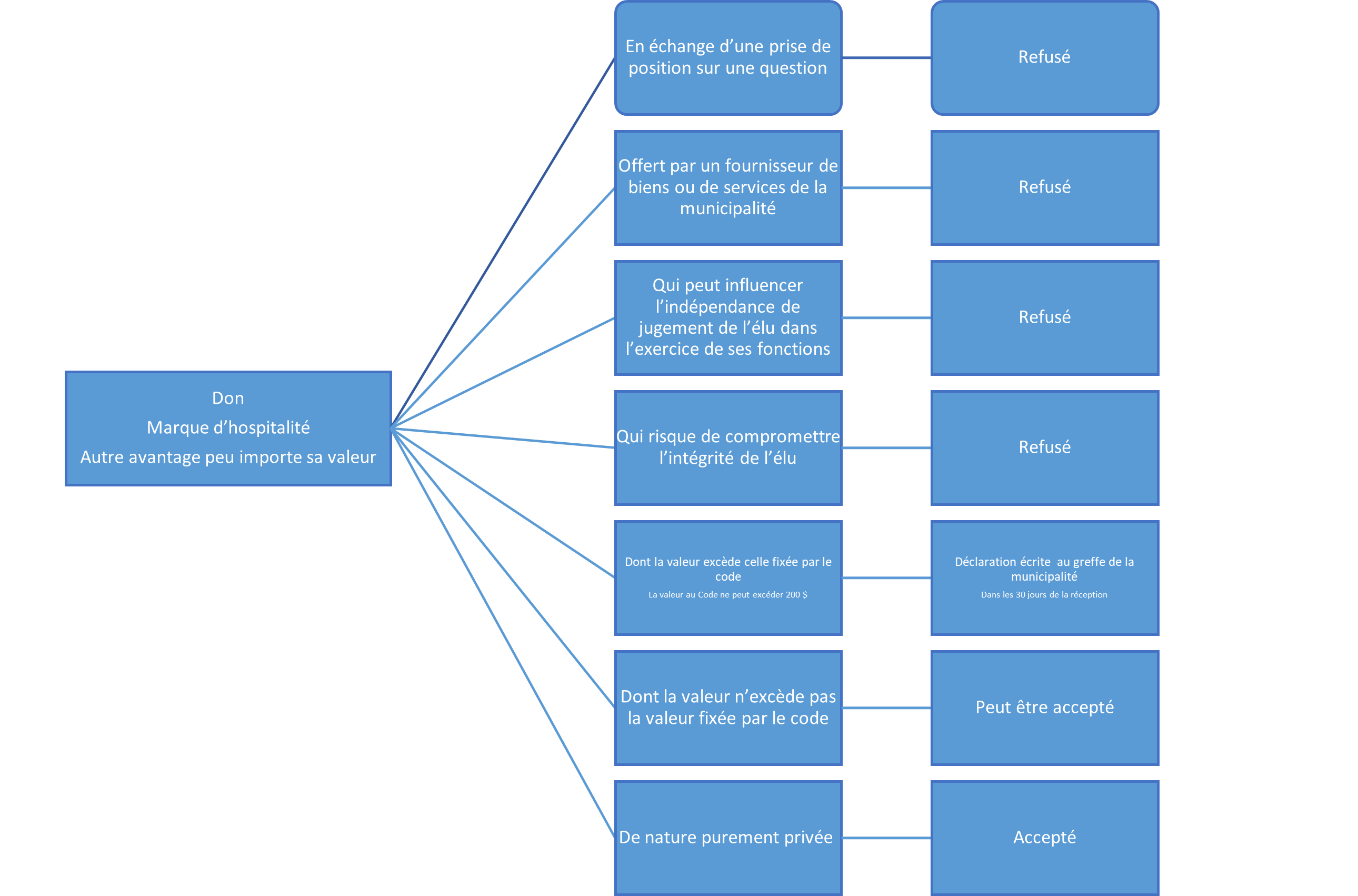

Ainsi, la Loi sur l’éthique et la déontologie en matière municipale est claire : il est interdit pour une élue ou un élu municipal « de solliciter, de susciter, d’accepter ou de recevoir […] quelque avantage que ce soit en échange d’une prise de position sur une question dont un conseil, un comité ou une commission dont il est membre peut être saisi ». En droit criminel, il est ici question de corruption3.

Lorsqu’il n’est pas question d’un échange en vue d’une prise de position par un ou une titulaire de charge publique, la règle se nuance et il est nécessaire d’analyser d’autres critères afin de déterminer si le cadeau peut être accepté ou s’il doit être refusé.

Cette analyse vise à déterminer si l’acceptation du cadeau est de nature à influencer l’indépendance de jugement de la personne élue ou encore à risquer de compromettre son intégrité. Il n’est pas nécessaire que l’influence ou le risque soit réel.

En effet, dans la décision Hovington, la CMQDJ affirme qu’il faut se demander « si une personne raisonnable, informée de l’acceptation [du cadeau par] un élu municipal, ainsi que des circonstances entourant cette acceptation, serait d’opinion que cela peut influencer son indépendance de jugement dans l’exercice de ses fonctions d’élu municipal ou risque de compromettre son intégrité ».

Depuis novembre 2021, il est désormais tout simplement interdit pour une ou un membre du conseil d’accepter un cadeau offert par un « fournisseur de biens ou de services ». Le législateur vient créer une présomption irréfragable qu’un cadeau offert par un fournisseur de biens ou de services peut influencer l’indépendance de jugement d’une élue ou d’un élu ou risquer de compromettre son intégrité.

Alors que la Loi sur l’éthique et la déontologie municipale oblige les membres du conseil municipal à refuser les trois catégories de cadeaux mentionnées ci-haut, elle leur permet de les accepter lorsqu’il n’y a pas de situation d’influence possible ou de compromission à leur intégrité.

Lorsque la valeur du cadeau excède la valeur fixée au code d’éthique et de déontologie, la personne élue doit faire une déclaration écrite au greffe de la municipalité dans les 30 jours de sa réception qui contient une « description adéquate [du cadeau] reçu et préciser le nom du donateur ainsi que la date et les circonstances de sa réception ». Le greffe de la municipalité doit tenir un registre public de ces déclarations. Un extrait du registre doit également être déposé à la dernière séance du mois de décembre de chaque année. Précisions également que la valeur fixée au code d’éthique et de déontologie ne peut être supérieure à 200 $. Une municipalité pourrait donc choisir de fixer cette valeur à 0 $, obligeant ainsi l’ensemble des membres du conseil à déclarer tout cadeau reçu.

Lorsque la valeur du cadeau n’excède pas la valeur fixée au code d’éthique et de déontologie ou qu’il est de nature « purement privée », celui-ci peut être accepté par une élue ou un élu municipal. À titre d’exemple, un cadeau remis par un ami ou par un membre de la famille à une personne élue pour son anniversaire est un exemple de cadeau de nature « purement privée ». Cependant, la Commission municipale recommande tout de même aux titulaires d’une charge publique municipale de faire preuve de prudence lorsqu’elles ou ils acceptent un cadeau et devraient se demander si celui-ci leur aurait été offert, n’eût été leur charge.

Ajoutons que lorsqu’il y a une contravention à une règle énoncée ci-haut, une divulgation peut être faite à la Direction des enquêtes et des poursuites en intégrité municipale [ci-après : DEPIM] de la Commission municipale. Après enquête, la personne élue peut être sanctionnée pour son comportement, notamment en devant remettre à la municipalité du cadeau reçu ou de la valeur de celui-ci.

Finalement, les membres du conseil municipal doivent également s’assurer que leurs interactions avec une ou un donateur se font en respect de la Loi sur la transparence et l’éthique en matière de lobbyisme et du Code de déontologie des lobbyistes.

Pour faciliter la compréhension des différentes règles concernant l’acceptation des cadeaux, la DEPIM à confectionner l’outil ci-dessous :

Article publié dans le numéro de mars 2024 de Quorum, le magazine de la Fédération québécoise des municipalités (FQM).

Références

1. Steve JACOB et Éric MONTIGNY, C’est pas un cadeau ! Plongée au cœur de l’éthique parlementaire, Québec, Presses de l’Université Laval, 2022, 212 p.

2. Hovington (Re), 2014 CanLII 70058 (QC CMNQ), par. 84 et 85

3. Hubert REID, Dictionnaire de droit québécois et canadien, Montréal, Wilson & Lafleur, en ligne en date du 16 janvier 2024

À la suite des modifications apportées à l'immeuble, par exemple, une construction, un agrandissement ou un changement de propriétaire, la municipalité expédie un avis de modification du rôle au propriétaire ou à l'occupant inscrit au rôle d'évaluation. La municipalité informe ainsi le propriétaire ou l'occupant des changements qu'elle a apportés au rôle. On pourra notamment lire sur l'avis le nom du nouveau propriétaire ou la nouvelle valeur de l'immeuble à la suite d'une construction.

Le ministre de la Justice tient le Registre des commissaires à l’assermentation, dans lequel figure le nom des personnes qu’il a désignées pour faire prêter serment. Vous pouvez consulter le registre des commissaires à l'assermentation à l'adresse suivante : assermentation.justice.gouv.qc.ca

Services Québec offre le service d’assermentation dans plusieurs de ses bureaux. Pour plus d’information, vous pouvez consulter le site gouv.qc.ca/portail/quebec/servicesquebec

Il est obligatoire de vous faire assermenter, sinon votre demande sera incomplète.

La seule personne qui peut demander l’exemption des taxes municipales est celle qui paie les taxes directement à la municipalité.

Le compte de taxes de la municipalité doit être au nom de votre organisme. Si le compte de taxes est au nom d’une autre personne, vous ne pouvez pas demander d’exemption de taxes.

Activité ponctuelle qui permet de prévenir, d’identifier et parfois de corriger les situations de dépassement ou de mauvaise utilisation des ressources financières. Ce contrôle est appliqué principalement au moment de l’autorisation de la dépense et au moment de l’autorisation du paiement.

Crédits déterminés en soustrayant de l’ensemble des crédits votés les dépenses payées et à payer de même que les dépenses engagées.

Est la date de délivrance de vos lettres patentes ou de votre acte constitutif. Cette information se trouve généralement sur la page titre ou la dernière page de vos premières lettres patentes ou de votre premier acte constitutif.

Procédure judiciaire utilisée par la Direction du contentieux et des enquêtes de la Commission, le Procureur général du Québec, la municipalité ou un citoyen pour saisir un juge de la Cour supérieure d’une demande visant à faire déclarer un élu municipal incapable provisoirement d’exercer toute fonction liée à sa charge.

Le formulaire doit être signé par un dirigeant de l'organisme.

Seul un dirigeant de l’organisme peut faire la déclaration sous serment prévue au formulaire.

On entend par dirigeant, un membre du conseil d'administration ou une personne occupant une fonction telle que : président, vice-président, secrétaire, trésorier, directeur ou directeur général.

L'immeuble est composé du terrain et des bâtiments qui s'y trouvent. Les personnes habilitées à faire prêter serment sont :

• Les commissaires à l'assermentation

• Les greffiers d'une cour de justice et leur adjoint

• Les avocats et les notaires

• Les maires, les greffiers ou les secrétaires-trésoriers de toutes les municipalités, mais uniquement dans les limites de leur municipalité

• Le secrétaire général, les secrétaires généraux adjoints et les secrétaires adjoints de l'Assemblée nationale

• Les juges de paix

Si vous recevez un compte de votre propriétaire, vous ne pouvez pas demander l’exemption. Ce compte n’est pas un vrai compte de taxes envoyé par la municipalité.

C’est souvent une condition du bail commercial que vous avez signé. La Commission ne peut pas vous exempter d’une condition prévue dans votre bail.

Un immeuble dont le propriétaire est l’État, le gouvernement du Canada, une institution religieuse, une municipalité, une commission scolaire, un collège, une université, un hôpital, un CLSC ou un autre établissement public est automatiquement exempté du paiement des taxes par la Loi sur la fiscalité municipale (article 204 de la LFM). Cependant si cet immeuble est occupé par un OBNL, l'immeuble redevient imposable et il est inscrit au nom de l’OBNL au rôle d’évaluation foncière de la municipalité. L'OBNL doit payer les taxes directement à la municipalité, comme s’il était propriétaire de l’immeuble. L’OBNL doit inscrire la date de son dernier bail. S’il n’y a pas de bail, l’OBNL doit inscrire la date où il a emménagé dans l’immeuble.

Vous devez être un organisme à but non lucratif (OBNL) pour demander une exemption de taxes à la Commission. L’OBNL est créé en application d’une loi. Il a sa propre existence en tant qu’organisme. Un individu ne peut pas demander d’exemption de taxes à la Commission.

Les statuts constitutifs (lettres patentes ou autres) prouvent que l’OBNL a son existence propre. Ils prouvent aussi le but non lucratif. L’OBNL ne doit pas permettre aux membres de faire des profits (remise en argent, ristourne, avantage financier, gain en capital, etc.).

Le NEQ (numéro d’enregistrement au Registre des entreprises prouve que l’OBNL existe présentement. Un OBNL dont l'immatriculation est radiée au Registre des entreprises du Québec ne peut pas demander d'exemption de taxes.

Vous pouvez consulter gratuitement le Registre des entreprises du Québec pour vérifier l’existence de l’OBNL et la loi qui a permis sa création.

Une personne habile à voter est une personne majeure, de citoyenneté canadienne, qui n'est pas en curatelle, qui n'est pas frappée d'aucune incapacité de voter et qui remplit une des deux conditions suivantes :

- Est domiciliée sur le territoire de la municipalité depuis au moins six mois

ou

- Est depuis au moins 12 mois propriétaire d'un immeuble ou l'occupant d'un établissement d'entreprise situé sur le territoire de la municipalité

Un organisme à but non lucratif qui est titulaire d'un droit de propriété. Le propriétaire possède un document (généralement un acte de vente) qui constate la propriété de l'immeuble.

Ces documents prouvent que l’organisme est constitué en personne morale à but non lucratif. Les statuts constitutifs sont différents selon la loi qui régit l’organisme :

Les organismes à but non lucratif sont souvent constitués par lettres patentes sous la Partie III de la Loi sur les compagnies du Québec ou par certificat sous la Loi canadienne sur les organismes à but non lucratif.

Les coopératives sont constituées par des statuts de coopérative en vertu de la Loi sur les coopératives.

D'autres organismes sont constitués en vertu d'une loi privée, par exemple les Chevaliers de Colomb et la Société Saint-Vincent-de-Paul. Ces organismes ont un certificat attestant leur constitution.

Documents égarés ou détruits

Vous pouvez généralement en obtenir un exemplaire en vous adressant à l'autorité qui vous les a délivrés. Il s'agit dans la plupart des cas du Registre des entreprises du Québec.

Activité en continu qui permet d’être vigilant quant à l'utilisation des crédits disponibles. Cette activité est réalisée durant tout le cycle budgétaire et s'appuie sur l’existence de mécanismes d’analyse et de reddition de comptes.

Taxe imposée par une municipalité aux établissements d’entreprise. Le compte de taxes envoyé par un propriétaire au locataire qui doit assumer les taxes municipales en raison d’un bail commercial n’est pas une taxe d’affaires.

Taxes imposées par une municipalité à la personne au nom de qui l’unité d’évaluation est inscrite au rôle d’évaluation foncière.

Les taxes foncières et la taxe d’affaires sont des taxes municipales.