- La Commission

- L'organisation

- Mission, vision et valeurs

- Nos compétences

- Codes d'éthique et de déontologie

- Orientations en matière de procédure

- 90 ans d'histoire

- Plans stratégiques

- Rapports annuels

- Plans d'action de développement durable

- Plan d'action à l'égard des personnes handicapées

- Déclaration de services aux citoyens

- Toutes les actualités

- Salle de presse

-

Blogue

- Insatisfaite de l'avancement d'un projet de la direction des loisirs, la mairesse donne des directives aux employés et effectue certaines de leurs tâches

- Le maire demande à la direction générale un dossier sur un projet d'asphaltage

- Un membre du conseil intervient auprès de la direction de l'urbanisme afin d'annuler un constat d'infraction émis à un citoyen

- Révision des codes d’éthique municipaux : un levier pour une meilleure gouvernance!

- Vidéo - Prévenir les enjeux d’intégrité : les constats du mandat 2021-2025

- Concilier besoins locaux et cadre juridique

- Formation des élus municipaux : les nouvelles obligations

- Les mécanismes nécessaires pour l’utilisation adéquate d’une carte de crédit

- La gestion de la relève et de la formation du personnel : des incontournables dans la gestion des ressources humaines

- Vidéo - Municipalités et organismes sans but lucratif (OSBL)

- La formation des élu(e)s municipaux : une obligation incontournable

- Quels réflexes adopter dans une relation d’affaires avec un organisme sans but lucratif (OSBL)?

- Revoir les conférences de la Journée de l'intégrité publique 2025

- Entre proactivité et retenue : les enquêtes en période électorale

- Que doit faire la direction générale d’une municipalité lors d’une intervention de la Commission municipale du Québec?

- Les excédents et les réserves : un levier intéressant

- Un important portrait des régies intermunicipales

- Qu'en est-il des dépenses par carte de crédit?

- Pour une séance du conseil réussie

- Vidéo - Rôle et mandat de la Direction des enquêtes et des poursuites en intégrité municipale

- Cadeaux : accepter ou refuser?

- Le règlement d’emprunt parapluie : un outil pas si complexe

- Mémoire de la Commission municipale concernant le projet de loi 57

- Revoir les conférences de la Journée des lanceurs d'alerte 2024

- Une activité au cœur des opérations à ne pas négliger!

- Traitement des divulgations : un processus rigoureux assorti de plusieurs filtres

- Vidéo - Quand l'ingérence devient un acte répréhensible

- Agir et se comporter avec honneur et dignité

- Quand l'ingérence devient-elle répréhensible?

- La médiation : mode de règlement essentiel dans les litiges entre municipalités

- Un membre du conseil avisé n'utilise pas de carte de crédit de la municipalité

- Savoir quand un élu excède ses pouvoirs

- La civilité et le respect dans les médias sociaux

- Quel bilan des principaux manquements constatés?

- Le respect et la civilité : une obligation éthique et déontologique

- Les pouvoirs des élus : il y a des limites!

- Les pouvoirs accrus de la Commission municipale

- La gestion du déneigement

- La publication des contrats dans le SEAO

- Portrait des municipalités régionales de comté

- Que ressort-il des deux audits d'envergure sur l'adoption du budget et PTI?

- Rôles et responsabilités des élus-es et gestionnaires municipaux : à quel moment parler d’ingérence dans l’administration municipale?

- Comment élaborer un bon budget?

- Rôles et responsabilités des élus et gestionnaires municipaux : à quel moment peut-on parler d’ingérence dans l’administration municipale?

- Quelles sont les conditions pour obtenir de la CMQ une reconnaissance aux fins d’exemption des taxes foncières ou de la taxe d’affaires?

- La civilité et le respect : des vertus en voie de disparition?

- Votre processus budgétaire, est-il optimal?

- L'information nécessaire aux citoyens pour comprendre la taxation

- La gestion d’actifs, ça commence par une information de qualité

- Un audit de conformité dans une perspective d'amélioration continue

- L'audit de conformité

- La conformité du processus réglementaire

- La gestion des permis et des certificats

- Respecter les valeurs et les règles du code d’éthique de sa municipalité

- La Commission à l'heure de la COVID-19

- Et le respect des règles administratives dans tout ça?

- Le portrait des municipalités québécoises de moins de 100 000 habitants

- Les municipalités de moins de 100 000 habitants: un portrait global et révélateur

- Le conflit d'intérêts n'est pas une maladie incurable

- Divulguer, anonymement et protégé contre les représailles

- Comment se déroule un audit réalisé par la CMQ?

- Le déroulement d'un audit à la Commission

-

Des dispositions pour divulguer et protéger les divulgateurs

- Un processus juridictionnel

- L'enquête administrative

- De la citation à l'audience

- Vous êtes l'élu visé

- Vous êtes assigné pour témoigner

- Vous croyez avoir été victime de représailles

- Citations et décisions

- Jurisprudence

- Conseil en éthique

- Formation en éthique

- Conseillers en éthique et déontologie municipales

- Questions fréquentes

-

L'audit municipal....On vous en dit plus

- Application ou interprétation d'une entente intermunicipale

- Clause d'arbitrage dans une convention ou entente

- Voies publiques (carrière-sablière/voie commune)

- Travaux intermunicipaux

- Fixation du taux de vente de l'eau ou du service d'égout

- Tarification à l'égard des lieux d'élimination des matières résiduelles

- Partage de l'utilisation d'une installation d'utilité publique

- Sécurité incendie

- Arbitrage conventionnel

- Demander un arbitrage

- De nouveaux pouvoirs, de nouveaux services

- Vérification des municipalités et organismes municipaux

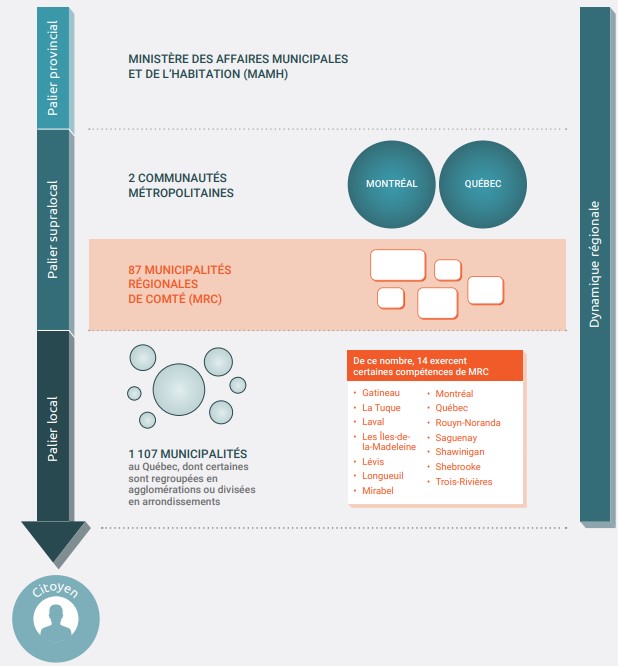

Portrait des municipalités régionales de comté

Auteure : Mme Nancy Klein, vice-présidente à la vérification à la Commission municipale du Québec

En mars 2022, la Vice-présidence à la vérification de la Commission municipale du Québec a publié un portrait des municipalités régionales de comté (MRC) qui présente un aperçu de leur environnement, de leur rôle, de leurs champs de compétence, de leur fonctionnement de même que quelques indicateurs et renseignements financiers. En vue de la réalisation, par la Commission, d’audits auprès des MRC, ce portrait vise entre autres à susciter un intérêt, voire des questionnements, sur les défis et enjeux des MRC.

Ce portrait se veut éclairant sur le rôle des MRC, qui sont à la fois des partenaires clés du gouvernement du Québec et des municipalités locales, tout en étant des acteurs de la dynamique régionale. À travers ses différentes sections, ce portrait présente l’intervention concrète des MRC dans les milieux de vie des citoyens ainsi que le vaste et complexe cadre législatif et réglementaire qui régit les MRC.

Aperçu des champs d’application des compétences municipales

et interrelations entre les paliers municipaux et provincial

En fonction d’une diversité de facteurs, chaque MRC représente un écosystème unique, ce qui rend difficile toute tentative de généralisation. En effet, le nombre de municipalités locales comprises dans le territoire de chaque MRC, leur superficie, la taille de leur population, l’ampleur des compétences exercées par la MRC, à l’interne ou par le biais d’un organisme, sont des exemples de spécificités qui distinguent une MRC d’une autre et qui ont un effet déterminant sur leurs activités.

De plus, le portrait présente certains domaines de compétences exercées par les MRC et leurs champs d’application, tels que l’aménagement et l’urbanisme; la gestion du territoire et de ses ressources; le développement local et régional; l’évaluation foncière; la gestion des matières résiduelles et la sécurité publique. On peut constater l’envergure et la diversité de l’implication des MRC dans leurs environnements sociaux, économiques et environnementaux.

Le portrait présente aussi des données concernant les états financiers des 87 MRC et aborde divers processus propres à la gouvernance et à la gestion financière de celles-ci, comme l’adoption du budget par partie et la détermination des quotes-parts des municipalités locales. Par ailleurs, le portrait contient des observations sur la conformité des MRC à certaines dispositions législatives. Il nous a semblé intéressant de les identifier afin de cerner des points d’amélioration potentiels, par exemple en ce qui concerne la transparence en matière de gestion contractuelle; la transmission des rapports financiers; la révision des schémas d’aménagement et de développement et des schémas de couverture de risque; ou la production et l’équilibration des rôles d’évaluation foncière.

En résumé, les actions résultant de l’exercice des compétences des MRC ont des effets concrets sur les citoyens et leur environnement. Les missions d’audit à venir auprès des MRC miseront, tout comme pour les municipalités locales, sur les activités présentant un potentiel significatif d’amélioration de la gestion, dans le but de susciter des changements positifs durables, et ce, au bénéfice des citoyens.

Pour consulter le portrait, visitez le site Web de la Commission, à www.cmq.gouv.qc.ca/portrait

Article publié dans le Scribe, le magazine officiel de l'ADMQ, en mai 2022

Les commentaires sont modérés selon la nétiquette décrite ci-dessous.

S’ils sont approuvés, ils seront publiés dans un délai d’environ 24 heures.

Le délai des réponses peut toutefois varier selon la teneur du propos, la quantité de demandes et la disponibilité des ressources.

- Les propos haineux, racistes, xénophobes, homophobes, sexistes, ou disgracieux envers l’origine ethnique, l’appartenance à une religion ou à un groupe d’âge ne seront pas publiés.

- Les échanges sur le blogue se déroulent en français. L’usage d’autres langues, à l’exception de quelques mots, est interdit.

- Dans Internet, les majuscules équivalent aux cris et peuvent être interprétées comme de l’agressivité, ce qui est plutôt désagréable pour vos interlocuteurs. Votre message ne sera pas publié si vous écrivez en majuscules.

- Le langage grossier, vulgaire, obscène ou malveillant est interdit; tous les commentaires rédigés sur ce ton ne seront pas publiés.

- Le respect mutuel est de mise entre les utilisateurs. Ainsi, il est interdit d’injurier, menacer ou harceler un utilisateur. Vous pouvez exprimer votre désaccord avec une idée dans la courtoisie et le respect des autres.

- L’envoi de messages à répétition nuit aux échanges et ne sera pas toléré.

- L’échange d’arguments, de vues contradictoires est un élément clé d’un débat sain, mais ne doit pas prendre la forme d’un dialogue entre deux participants qui s’interpellent sans égard aux autres participants.

- Nous nous réservons le droit de ne pas publier vos commentaires.

- Nous nous réserverons le droit de fermer les commentaires pour un sujet donné, à tout moment, sans avertissement préalable.

- Nous vous rappelons qu’en participant à ce blogue, vous nous autorisez à publier vos commentaires sur le blogue pour un temps indéterminé.

- Nous nous réservons le droit de modifier ces règles de conduite (nétiquette) en tout temps, sans avertissement préalable.

À la suite des modifications apportées à l'immeuble, par exemple, une construction, un agrandissement ou un changement de propriétaire, la municipalité expédie un avis de modification du rôle au propriétaire ou à l'occupant inscrit au rôle d'évaluation. La municipalité informe ainsi le propriétaire ou l'occupant des changements qu'elle a apportés au rôle. On pourra notamment lire sur l'avis le nom du nouveau propriétaire ou la nouvelle valeur de l'immeuble à la suite d'une construction.

Le ministre de la Justice tient le Registre des commissaires à l’assermentation, dans lequel figure le nom des personnes qu’il a désignées pour faire prêter serment. Vous pouvez consulter le registre des commissaires à l'assermentation à l'adresse suivante : assermentation.justice.gouv.qc.ca

Services Québec offre le service d’assermentation dans plusieurs de ses bureaux. Pour plus d’information, vous pouvez consulter le site gouv.qc.ca/portail/quebec/servicesquebec

Il est obligatoire de vous faire assermenter, sinon votre demande sera incomplète.

La seule personne qui peut demander l’exemption des taxes municipales est celle qui paie les taxes directement à la municipalité.

Le compte de taxes de la municipalité doit être au nom de votre organisme. Si le compte de taxes est au nom d’une autre personne, vous ne pouvez pas demander d’exemption de taxes.

Activité ponctuelle qui permet de prévenir, d’identifier et parfois de corriger les situations de dépassement ou de mauvaise utilisation des ressources financières. Ce contrôle est appliqué principalement au moment de l’autorisation de la dépense et au moment de l’autorisation du paiement.

Crédits déterminés en soustrayant de l’ensemble des crédits votés les dépenses payées et à payer de même que les dépenses engagées.

Est la date de délivrance de vos lettres patentes ou de votre acte constitutif. Cette information se trouve généralement sur la page titre ou la dernière page de vos premières lettres patentes ou de votre premier acte constitutif.

Procédure judiciaire utilisée par la Direction du contentieux et des enquêtes de la Commission, le Procureur général du Québec, la municipalité ou un citoyen pour saisir un juge de la Cour supérieure d’une demande visant à faire déclarer un élu municipal incapable provisoirement d’exercer toute fonction liée à sa charge.

Le formulaire doit être signé par un dirigeant de l'organisme.

Seul un dirigeant de l’organisme peut faire la déclaration sous serment prévue au formulaire.

On entend par dirigeant, un membre du conseil d'administration ou une personne occupant une fonction telle que : président, vice-président, secrétaire, trésorier, directeur ou directeur général.

L'immeuble est composé du terrain et des bâtiments qui s'y trouvent. Les personnes habilitées à faire prêter serment sont :

• Les commissaires à l'assermentation

• Les greffiers d'une cour de justice et leur adjoint

• Les avocats et les notaires

• Les maires, les greffiers ou les secrétaires-trésoriers de toutes les municipalités, mais uniquement dans les limites de leur municipalité

• Le secrétaire général, les secrétaires généraux adjoints et les secrétaires adjoints de l'Assemblée nationale

• Les juges de paix

Si vous recevez un compte de votre propriétaire, vous ne pouvez pas demander l’exemption. Ce compte n’est pas un vrai compte de taxes envoyé par la municipalité.

C’est souvent une condition du bail commercial que vous avez signé. La Commission ne peut pas vous exempter d’une condition prévue dans votre bail.

Un immeuble dont le propriétaire est l’État, le gouvernement du Canada, une institution religieuse, une municipalité, une commission scolaire, un collège, une université, un hôpital, un CLSC ou un autre établissement public est automatiquement exempté du paiement des taxes par la Loi sur la fiscalité municipale (article 204 de la LFM). Cependant si cet immeuble est occupé par un OBNL, l'immeuble redevient imposable et il est inscrit au nom de l’OBNL au rôle d’évaluation foncière de la municipalité. L'OBNL doit payer les taxes directement à la municipalité, comme s’il était propriétaire de l’immeuble. L’OBNL doit inscrire la date de son dernier bail. S’il n’y a pas de bail, l’OBNL doit inscrire la date où il a emménagé dans l’immeuble.

Vous devez être un organisme à but non lucratif (OBNL) pour demander une exemption de taxes à la Commission. L’OBNL est créé en application d’une loi. Il a sa propre existence en tant qu’organisme. Un individu ne peut pas demander d’exemption de taxes à la Commission.

Les statuts constitutifs (lettres patentes ou autres) prouvent que l’OBNL a son existence propre. Ils prouvent aussi le but non lucratif. L’OBNL ne doit pas permettre aux membres de faire des profits (remise en argent, ristourne, avantage financier, gain en capital, etc.).

Le NEQ (numéro d’enregistrement au Registre des entreprises prouve que l’OBNL existe présentement. Un OBNL dont l'immatriculation est radiée au Registre des entreprises du Québec ne peut pas demander d'exemption de taxes.

Vous pouvez consulter gratuitement le Registre des entreprises du Québec pour vérifier l’existence de l’OBNL et la loi qui a permis sa création.

Une personne habile à voter est une personne majeure, de citoyenneté canadienne, qui n'est pas en curatelle, qui n'est pas frappée d'aucune incapacité de voter et qui remplit une des deux conditions suivantes :

- Est domiciliée sur le territoire de la municipalité depuis au moins six mois

ou

- Est depuis au moins 12 mois propriétaire d'un immeuble ou l'occupant d'un établissement d'entreprise situé sur le territoire de la municipalité

Un organisme à but non lucratif qui est titulaire d'un droit de propriété. Le propriétaire possède un document (généralement un acte de vente) qui constate la propriété de l'immeuble.

Ces documents prouvent que l’organisme est constitué en personne morale à but non lucratif. Les statuts constitutifs sont différents selon la loi qui régit l’organisme :

Les organismes à but non lucratif sont souvent constitués par lettres patentes sous la Partie III de la Loi sur les compagnies du Québec ou par certificat sous la Loi canadienne sur les organismes à but non lucratif.

Les coopératives sont constituées par des statuts de coopérative en vertu de la Loi sur les coopératives.

D'autres organismes sont constitués en vertu d'une loi privée, par exemple les Chevaliers de Colomb et la Société Saint-Vincent-de-Paul. Ces organismes ont un certificat attestant leur constitution.

Documents égarés ou détruits

Vous pouvez généralement en obtenir un exemplaire en vous adressant à l'autorité qui vous les a délivrés. Il s'agit dans la plupart des cas du Registre des entreprises du Québec.

Activité en continu qui permet d’être vigilant quant à l'utilisation des crédits disponibles. Cette activité est réalisée durant tout le cycle budgétaire et s'appuie sur l’existence de mécanismes d’analyse et de reddition de comptes.

Taxe imposée par une municipalité aux établissements d’entreprise. Le compte de taxes envoyé par un propriétaire au locataire qui doit assumer les taxes municipales en raison d’un bail commercial n’est pas une taxe d’affaires.

Taxes imposées par une municipalité à la personne au nom de qui l’unité d’évaluation est inscrite au rôle d’évaluation foncière.

Les taxes foncières et la taxe d’affaires sont des taxes municipales.