Votre processus budgétaire, est-il optimal ?

Auteure : Mme Vicky Lizotte, FCPA auditrice, FCA, vice-présidente à la vérification municipale du Québec

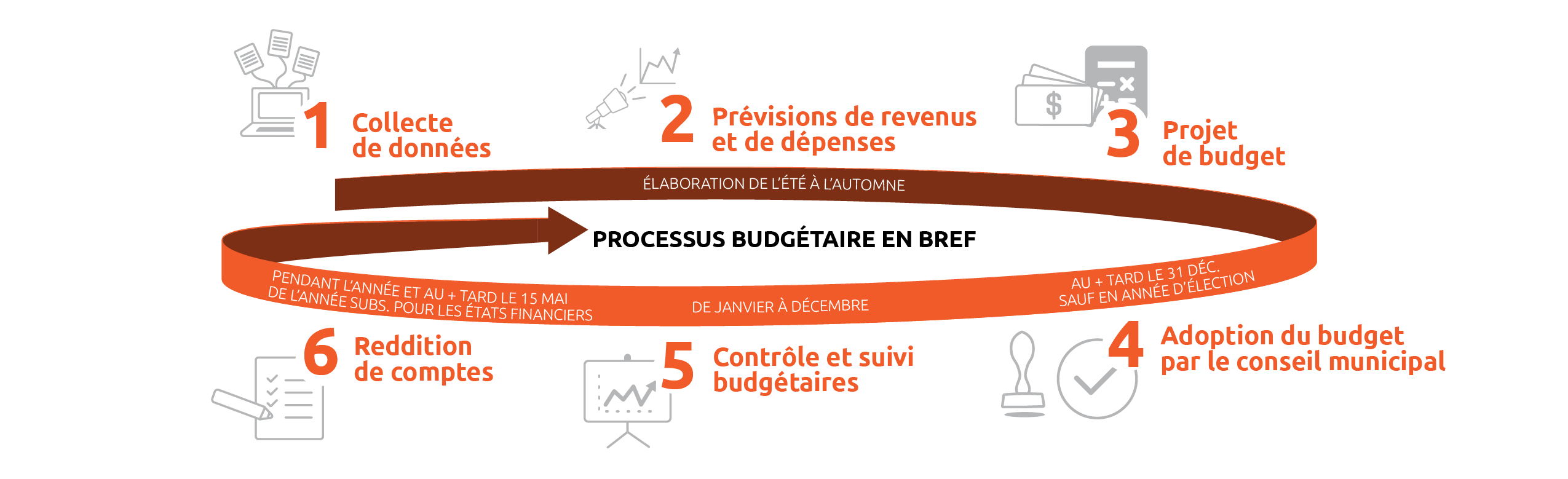

Un processus budgétaire rigoureux favorise une allocation judicieuse des ressources, des interventions qui sont cohérentes avec la planification et l’atteinte des objectifs fixés dans le budget. Aux fins de l’audit, le processus budgétaire désigne l’élaboration, l’adoption et la distribution du budget ainsi que le contrôle, le suivi et la reddition de comptes budgétaires. Notre audit avait ainsi pour objectifs de s’assurer que le processus d’élaboration du budget était efficace et rigoureux et que les suivis et la reddition de comptes budgétaires permettaient d’apprécier convenablement l’état des finances.

Nos travaux ont permis de constater plusieurs lacunes, notamment :

- des non-conformités législatives et réglementaires;

- un processus d’élaboration des prévisions pas suffisamment rigoureux (ex. : hypothèses inappropriées, manque de documentation);

- un contrôle, un suivi et une reddition de comptes à améliorer (ex. : implication des responsables d’activités budgétaires et suivis insuffisants, peu d’explications d’écarts).

Étant donné qu’un processus budgétaire déficient est susceptible de nuire à l’efficience de la municipalité, à ses services actuels ou futurs et à l’équité intergénérationnelle, nous vous invitons à consulter notre rapport afin d’en apprendre davantage sur les exigences et les saines pratiques à adopter pour optimiser votre processus budgétaire..

«Aux fins de l’audit, le processus budgétaire désigne l’élaboration, l’adoption et la distribution du budget ainsi que le contrôle, le suivi et la reddition de comptes budgétaires.»

QUE FAUT-IL CONSIDÉRER LORS DE L'ÉLABORATION DU BUDGET?

Peu importe leur taille, les municipalités ont à leur disposition plusieurs outils de planification, notamment la planification stratégique, les plans d’action et le programme triennal d’immobilisations (PTI). Une utilisation judicieuse de ces outils pour l’élaboration du budget favorise une saine gestion financière et des décisions fondées sur les priorités plutôt qu’au cas par cas.

De plus, l’utilisation d’autres outils (ex. : description du processus et des rôles et responsabilités, échéanciers, listes de contrôle des exigences législatives et réglementaires) facilite le travail, la compréhension et la responsabilisation des intervenants concernés tout en favorisant la conformité du processus.

L’élaboration de prévisions de qualité est fondamentale afin d’aiguiller le personnel dans ses activités. Les prévisions devraient non seulement tenir compte des demandes des membres du conseil, mais également être fondées sur des données et des hypothèses convenablement étayées et provenant de sources multiples (ex. : indexations prévues, données antérieures, nouveautés). Les prévisions devraient, en outre, être documentées et élaborées sur une base comparable à celle des états financiers et comprendre des revenus aux moins égaux aux dépenses.

La participation continue des responsables d’activité budgétaire à l’élaboration du budget favorise une bonne compréhension du processus ainsi qu’une imputabilité accrue. Les élus devraient disposer de documents exposant clairement les propositions budgétaires, y compris l’importance de la marge de prudence incluse dans les prévisions, et ce, en vue de prendre des décisions éclairées

QUELLES SONT LES EXIGENCES D'ADOPTION ET DE DISTRIBUTION DU BUDGET?

Le conseil est tenu, en collaboration avec les fonctionnaires de la municipalité, de préparer le budget et de l’adopter, lors d’une séance où les délibérations et la période de questions portent exclusivement sur celui-ci et le PTI, au plus tard le 31 décembre (31 janvier pour une année d’élection générale). Un avis public de cette séance doit précéder celle-ci. Une fois adopté, le budget ou un document explicatif de celui-ci doit être distribué à chaque adresse sur le territoire de la municipalité. En plus ou au lieu de cette distribution, le conseil peut décréter la publication de l’un ou l’autre de ces documents dans un journal diffusé sur le territoire de la municipalité.

COMMENT RÉALISER DE BONS CONTRÔLES ET SUVIS BUDGÉTAIRES?

Des mécanismes de contrôle et de suivi suffisants et rigoureux permettent d’exercer une surveillance des résultats par rapport aux prévisions, de façon à pouvoir prendre les mesures qui s’imposent en temps opportun en présence d’écarts. L’adhésion des responsables d’activité budgétaire à ces mécanismes est essentielle en vue notamment de fournir aux décideurs une information financière à jour et fiable.

Certains outils sont susceptibles de favoriser l’efficience et la proactivité dans les suivis budgétaires, tel qu’un logiciel comptable bloquant toute dépense excédant le budget alloué. De plus, le conseil peut, par règlement, déléguer le pouvoir d’autoriser des dépenses à un fonctionnaire ou à un employé municipal. Enfin, le conseil doit adopter un règlement de contrôle et de suivi budgétaires, lequel peut prévoir certaines obligations en sus des règles garantissant la disponibilité de crédits préalablement à l’autorisation d’une dépense.

QUELLE REDDITION DE COMPTES BUDGÉTAIRE EST PERTINENTE?

La reddition de comptes doit être réalisée en temps opportun et être suffisamment détaillée pour expliquer les variations d’un exercice à l’autre, les écarts budgétaires significatifs et l’effet des décisions sur les résultats financiers et le niveau de service aux citoyens. À titre de parties prenantes des opérations financières, les responsables d’activité budgétaire devraient rendre compte au trésorier ou au directeur général. Ces redditions et celles du trésorier permettent d’entreprendre des actions, notamment pour anticiper ou atténuer les écarts et ainsi respecter la volonté du conseil. Les membres du conseil devraient également être informés de l’état des finances pour une prise de décisions en temps opportun.

Enfin, la municipalité doit satisfaire aux diverses exigences de la loi en matière de reddition de comptes, notamment le rapport du maire sur les faits saillants en séance et la diffusion de son contenu et le dépôt en séance des états comparatifs, du rapport financier et des rapports de dépenses autorisées.

Pour consulter le rapport d’audit de performance, cliquez ICI.

Article publié dans le QUORUM, le magazine officiel de la Fédération québécoise des municipalités (FQM), en septembre 2021

À la suite des modifications apportées à l'immeuble, par exemple, une construction, un agrandissement ou un changement de propriétaire, la municipalité expédie un avis de modification du rôle au propriétaire ou à l'occupant inscrit au rôle d'évaluation. La municipalité informe ainsi le propriétaire ou l'occupant des changements qu'elle a apportés au rôle. On pourra notamment lire sur l'avis le nom du nouveau propriétaire ou la nouvelle valeur de l'immeuble à la suite d'une construction.

Le ministre de la Justice tient le Registre des commissaires à l’assermentation, dans lequel figure le nom des personnes qu’il a désignées pour faire prêter serment. Vous pouvez consulter le registre des commissaires à l'assermentation à l'adresse suivante : assermentation.justice.gouv.qc.ca

Services Québec offre le service d’assermentation dans plusieurs de ses bureaux. Pour plus d’information, vous pouvez consulter le site gouv.qc.ca/portail/quebec/servicesquebec

Il est obligatoire de vous faire assermenter, sinon votre demande sera incomplète.

La seule personne qui peut demander l’exemption des taxes municipales est celle qui paie les taxes directement à la municipalité.

Le compte de taxes de la municipalité doit être au nom de votre organisme. Si le compte de taxes est au nom d’une autre personne, vous ne pouvez pas demander d’exemption de taxes.

Activité ponctuelle qui permet de prévenir, d’identifier et parfois de corriger les situations de dépassement ou de mauvaise utilisation des ressources financières. Ce contrôle est appliqué principalement au moment de l’autorisation de la dépense et au moment de l’autorisation du paiement.

Crédits déterminés en soustrayant de l’ensemble des crédits votés les dépenses payées et à payer de même que les dépenses engagées.

Est la date de délivrance de vos lettres patentes ou de votre acte constitutif. Cette information se trouve généralement sur la page titre ou la dernière page de vos premières lettres patentes ou de votre premier acte constitutif.

Procédure judiciaire utilisée par la Direction du contentieux et des enquêtes de la Commission, le Procureur général du Québec, la municipalité ou un citoyen pour saisir un juge de la Cour supérieure d’une demande visant à faire déclarer un élu municipal incapable provisoirement d’exercer toute fonction liée à sa charge.

Le formulaire doit être signé par un dirigeant de l'organisme.

Seul un dirigeant de l’organisme peut faire la déclaration sous serment prévue au formulaire.

On entend par dirigeant, un membre du conseil d'administration ou une personne occupant une fonction telle que : président, vice-président, secrétaire, trésorier, directeur ou directeur général.

L'immeuble est composé du terrain et des bâtiments qui s'y trouvent. Les personnes habilitées à faire prêter serment sont :

• Les commissaires à l'assermentation

• Les greffiers d'une cour de justice et leur adjoint

• Les avocats et les notaires

• Les maires, les greffiers ou les secrétaires-trésoriers de toutes les municipalités, mais uniquement dans les limites de leur municipalité

• Le secrétaire général, les secrétaires généraux adjoints et les secrétaires adjoints de l'Assemblée nationale

• Les juges de paix

Si vous recevez un compte de votre propriétaire, vous ne pouvez pas demander l’exemption. Ce compte n’est pas un vrai compte de taxes envoyé par la municipalité.

C’est souvent une condition du bail commercial que vous avez signé. La Commission ne peut pas vous exempter d’une condition prévue dans votre bail.

Un immeuble dont le propriétaire est l’État, le gouvernement du Canada, une institution religieuse, une municipalité, une commission scolaire, un collège, une université, un hôpital, un CLSC ou un autre établissement public est automatiquement exempté du paiement des taxes par la Loi sur la fiscalité municipale (article 204 de la LFM). Cependant si cet immeuble est occupé par un OBNL, l'immeuble redevient imposable et il est inscrit au nom de l’OBNL au rôle d’évaluation foncière de la municipalité. L'OBNL doit payer les taxes directement à la municipalité, comme s’il était propriétaire de l’immeuble. L’OBNL doit inscrire la date de son dernier bail. S’il n’y a pas de bail, l’OBNL doit inscrire la date où il a emménagé dans l’immeuble.

Vous devez être un organisme à but non lucratif (OBNL) pour demander une exemption de taxes à la Commission. L’OBNL est créé en application d’une loi. Il a sa propre existence en tant qu’organisme. Un individu ne peut pas demander d’exemption de taxes à la Commission.

Les statuts constitutifs (lettres patentes ou autres) prouvent que l’OBNL a son existence propre. Ils prouvent aussi le but non lucratif. L’OBNL ne doit pas permettre aux membres de faire des profits (remise en argent, ristourne, avantage financier, gain en capital, etc.).

Le NEQ (numéro d’enregistrement au Registre des entreprises prouve que l’OBNL existe présentement. Un OBNL dont l'immatriculation est radiée au Registre des entreprises du Québec ne peut pas demander d'exemption de taxes.

Vous pouvez consulter gratuitement le Registre des entreprises du Québec pour vérifier l’existence de l’OBNL et la loi qui a permis sa création.

Une personne habile à voter est une personne majeure, de citoyenneté canadienne, qui n'est pas en curatelle, qui n'est pas frappée d'aucune incapacité de voter et qui remplit une des deux conditions suivantes :

- Est domiciliée sur le territoire de la municipalité depuis au moins six mois

ou

- Est depuis au moins 12 mois propriétaire d'un immeuble ou l'occupant d'un établissement d'entreprise situé sur le territoire de la municipalité

Un organisme à but non lucratif qui est titulaire d'un droit de propriété. Le propriétaire possède un document (généralement un acte de vente) qui constate la propriété de l'immeuble.

Ces documents prouvent que l’organisme est constitué en personne morale à but non lucratif. Les statuts constitutifs sont différents selon la loi qui régit l’organisme :

Les organismes à but non lucratif sont souvent constitués par lettres patentes sous la Partie III de la Loi sur les compagnies du Québec ou par certificat sous la Loi canadienne sur les organismes à but non lucratif.

Les coopératives sont constituées par des statuts de coopérative en vertu de la Loi sur les coopératives.

D'autres organismes sont constitués en vertu d'une loi privée, par exemple les Chevaliers de Colomb et la Société Saint-Vincent-de-Paul. Ces organismes ont un certificat attestant leur constitution.

Documents égarés ou détruits

Vous pouvez généralement en obtenir un exemplaire en vous adressant à l'autorité qui vous les a délivrés. Il s'agit dans la plupart des cas du Registre des entreprises du Québec.

Activité en continu qui permet d’être vigilant quant à l'utilisation des crédits disponibles. Cette activité est réalisée durant tout le cycle budgétaire et s'appuie sur l’existence de mécanismes d’analyse et de reddition de comptes.

Taxe imposée par une municipalité aux établissements d’entreprise. Le compte de taxes envoyé par un propriétaire au locataire qui doit assumer les taxes municipales en raison d’un bail commercial n’est pas une taxe d’affaires.

Taxes imposées par une municipalité à la personne au nom de qui l’unité d’évaluation est inscrite au rôle d’évaluation foncière.

Les taxes foncières et la taxe d’affaires sont des taxes municipales.